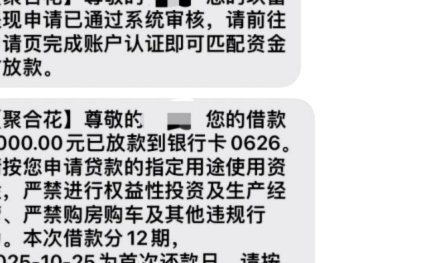

携程拿去花取现多久能到账?详解资金结算的周期逻辑

理解“携程拿去花取现时间”背后的核心问题,本质上是对一次次**非现金资产(Non-Cash Asset)转化为实际购买力(Liquid Purchasing Power)的资金流转周期**的探究。许多用户混淆了“预授权的折扣价值”与“即时可支配的货币价值”。我们必须将其视为一个多阶段的价值变现模型。这些虚拟的资金,包括返点余额、酒店积分、或是预设的优惠券额度,它们在平台端积累时,首先是平台通过协议完成的“预支成本”,而非用户账户账户名下的即时现金。要高效利用它们,不能将时间维度看成简单的线性等待,而需理解其背后的支付清算机制和商业逻辑层级,以此绘制一张完整的资金效用地图。

在理解资金的实际可用性时,关键在于区分三个时间节点:交易完成时间、平台核销账期和最终用户可触达时间。返现或折扣余额的发放,往往不会同步于用户看到交易成功的结果,而是受制于平台的“账期周转模型”。例如,某些与商家结算周期挂钩的退款或返点,必须等待与商家对账并完成支付通道的二次核验,这个窗口期就是我们所指的等待期。此外,平台也会根据不同的优惠类型设置不同的“效力时限”,这些限期并非随机,而是为了引导用户在特定时间节点完成路径闭环购买,这本身就是一种精密的经济博弈设计。因此,从操作层面出发,用户应将平台余额视为具有特定过期属性的“次级购票凭证”,而非随时可提取的活期资金。

高级别的用户行为管理,要求将支付能力视为一个可优化的投资组合而非简单的消费支出。对于涉及多个优惠叠加的行程规划,真正的核心竞争力在于构建一个“多级抵扣链”。这意味着用户不能只关注最大折扣的单点爆发,而要设计一个从“预付余额使用”到“交易折扣叠加”再到“返点回笼”的完整循环。一旦完成预付款环节,后续所有的支付行为都应该尝试用累计的或即将到期的优惠资产进行前置抵扣。这种系统性的支付规划,要求用户具备宏观的项目管理思维,将每一次预定看作一次资产的回收和变现行为,最大限度延长资源的效用周期。

最终,理解“取现时间”的终极含义,是从效用价值(Utility Value)回归到现金价值(Cash Value)的周期性计算。平台给予的每一个“资金点”,其背后都对应着一套复杂的金融风控和履约保证体系。当系统提示资金使用不可时,或者返点流转停滞时,问题往往出在账户的等级验证、支付渠道的合规性要求,或者优惠券的适用范围被用户误判。解决这类痛点,需要的不是追问客服,而是彻底查阅平台的《支付与优惠使用规则》文档。只有掌握了平台的资金流转底层逻辑,才能真正将一次次的票务支付行为,结构化地转化为最经济、最高效的旅行资本循环。

相关文章

得物如何取货

《取货的艺术:得物市场中的价值博弈与策略优化》 当一件标价2000元的Vintage球鞋出现在你的消息列表时,取货策略已然成为这场价值博弈的核心环节。在得物的C2C交易体系中,取货不再是简单的物流动...

鹿优选套现到账资金异常?维权和处理指南

“鹿优选套现5000到账怎么取消”这个问题,远比字面意思复杂得多。它指向了一个困境:投资者在享受了早期投资的诱人收益后,却发现自己陷入了平台可能存在的风险中, 要真正解决“鹿优选套现5000到账怎么...

拍拍贷借钱步骤全解析

首先,拍拍贷作为一个知名的互联网借贷平台,在帮助用户解决短期资金周转问题上扮演着重要角色。要成功地通过拍拍贷款借钱并取出来,关键在于以下几个步骤。 1. **注册与审核**:首当其冲的一步是完成注...

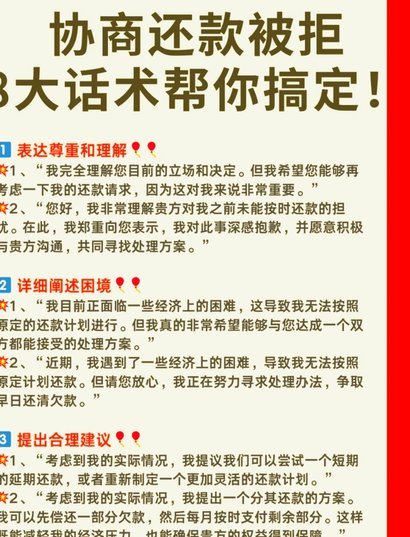

分期乐延期还款怎么协商

面对突如其来的经济困难,不少用户可能会遇到无法按时还款的情况。在这种情况下,通过与分期乐客服进行有效的沟通协商以延期还款成为了一种可能的解决途径。首先,需要确保自己处于可以积极寻求解决方案的心态,并准...

花呗现状:挑战与未来

近年来,随着互联网金融的迅猛发展,“花呗”作为一种便捷的消费金融服务,迅速成为了许多人日常购物和消费的重要选择。然而,关于“花呗怎么样了”的讨论也日益增多,不仅因为其业务模式在不断调整,更因为其在用户...

羊小咩花卡取现攻略

羊小咩享花卡的取现功能本质上是将信用额度转化为现金的金融行为,其操作逻辑与传统信用卡取现存在本质差异。用户通过绑定的第三方支付平台完成身份验证后,系统会根据用户的信用评分动态调整取现限额。值得注意的是...