羊小咩贷款:避坑指南与成功秘诀

贷款流程的本质,并非简单的材料递交与审批批准,而是一场全方位的信用画像构建和风险模型匹配过程。对于任何求贷主体,包括代指“羊小咩”这一案例,其初期准备阶段的重点绝非急于提交申请,而是要从根本上优化自身...

白条价格背后的故事

白条价格波动,实则折射出纤维素市场及纸浆供需的深层逻辑。单纯以“一斤”衡量白条价值,略显粗糙。当前市场流通的并非标准化产品,白条品相、原料差异极大,导致价格区间广阔。优质木浆白条,例如从进口长纤木浆生...

拍拍贷借款:分批到账的真相

拍拍贷的借款提出现实中存在多种情况,并非如同传统银行贷款那样简单直接。其核心在于拍拍贷平台的“转账宝”功能,这使得资金并非由拍拍贷本身直接发放,而是由众多投资人参与撮合后完成。因此,借款人拿到钱的流程...

羊小咩便荔卡包秒到账秘笈:三步快速提现

即时到账的机制,本质上是对传统资金流转流程的一次优化和极速拦截。从技术层面上看,“秒到账”并非仅仅依赖于一个简单的开关,它建立在一套跨平台的实时清算系统之上。要真正理解羊小咩便荔卡包如何实现超高速取现...

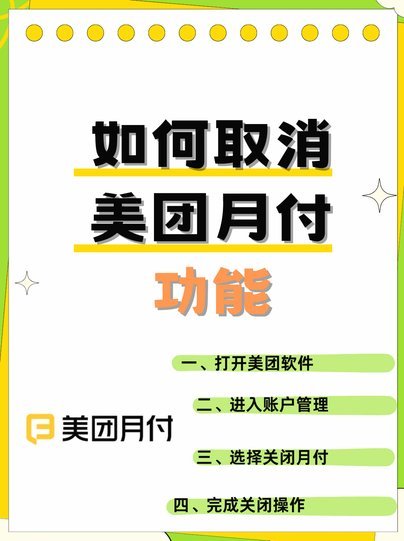

美团月付取现二维码还能用吗?

美团月付取现二维码的现状,与其说是简单的“能用”或“不能用”,不如说是处于一个复杂且动态演变的过程中。最初,美团月付为用户提供了方便快捷的账款提现渠道,生成二维码,扫描即可将余额转入银行卡。然而,由于...

分期乐资金周转的精妙之道

分期资金的本质,并非一个可以简单“套出”的池子,而是一个高度结构化的现金流循环系统。任何试图通过单一技巧来突破这个机制的行为,都必然忽视了其内在的资金回流逻辑。从专业角度审视,核心方法论不在于找到一个...

便荔卡包延期2个月怎么办?

便携卡包延期两个月,对于依赖其服务的用户来说,不仅仅是单纯的日期上的变动,更是对其业务规划、数据安全以及长期合作信任的一个潜在冲击。初期的反应往往是焦急与不满,但更重要的是冷静分析延期原因,并制定相应...

分期乐正规吗?

分期乐的合规性首先体现在其背后的资本结构与业务资质上。该平台由乐信控股有限公司全资运营,而乐信集团自2013年成立以来始终专注于消费金融领域,持有由银保监会颁发的消费金融公司牌照。这种明确的金融业务准...

分期乐的额度怎么取出来

分期乐的额度并非一成不变的数字,它的调整机制和“取数”方法,远比用户直观理解的简单申请或减少还复杂。其核心在于分期乐平台自身的风控模型,以及用户的信用状况、还款行为等数据。平台会定期对用户的信用评分进...

分期乐取现额度还款周期解析

近期,有关分期乐取现额度的还款问题受到了不少消费者的关注。分期乐是一款以消费金融为主的APP,在提供方便快捷的借款服务的同时,其还款规则也引起了用户的热议。本文将从分期乐取现额度的还款周期入手,深入分...